模板项目-个人贷款违约预测

1.数据的理解

1.1 项目背景

通过渠道获得了一家银行的个人金融业务数据集,这份数据设计到5300个银行客户的100万笔的交易,而且设计700份贷款信息与900张信用卡的数据

1.2 核心干系人以及分析方向

| 核心干系人 | 分析方向 |

|---|---|

| 提供增值服务的银行客户经理 | 希望明确有哪些客户有更多的业务需求 |

| 风险管理的业务人员 | 可以及早发现贷款的潜在损失 |

1.3 预测切入点

- 根据客户贷款前的属性、状态信息和交易行为预测其贷款违约行为

1.4 数据摘要

- 截取自一家银行的真实客户与交易数据;

- 涉及客户主记录、帐号、交易、业务和信用卡数据;

- 一个账户只能一笔贷款,“loan” 表中记录了客户贷款信息。

| loan_id | account_id | date | amount | duration | payments | status |

|---|---|---|---|---|---|---|

| 5314 | 1787 | 1993-07-05 | 96396 | 12 | 8033 | B |

| 5316 | 1801 | 1993-07-11 | 165950 | 36 | 4610 | A |

| 6863 | 9188 | 1993-08-03 | 127080 | 60 | 2118 | A |

| 5325 | 1843 | 1993-09-06 | 105804 | 36 | 2939 | A |

| 7240 | 11013 | 1993-09-13 | 274740 | 60 | 4579 | A |

| 6687 | 8261 | 1993-09-15 | 87840 | 24 | 3660 | A |

| 7284 | 11265 | 1993-09-24 | 52788 | 12 | 4399 | B |

1.5 数据的实体-关系图(ER图)

2.业务理解

2.1 什么指标有预测能力

2.2 客户为什么不还钱

2.3 违约的发生

2.4 预测的价值点

有预测价值的变量基本都是衍生变量:

• 一级衍生,比如资产余额;

• 二级衍生,比如资产余额的波动率、平均资产余额;

• 三级衍生,比如资产余额的变异系数。

3.数据提取

3.1 相关关系 vs 因果关系

因果关系的存在,必然会伴随着相关性。但是,从因到果还需时间上的先后顺序、以及合理的机制等。因此,相关性只是因果关系的必要不充分条件。在数据科学中,相关关系经常会被误认为因果关系。

备注:

- 需注意构建模型时

数据选择的标准

3.2 建立因果关系模型

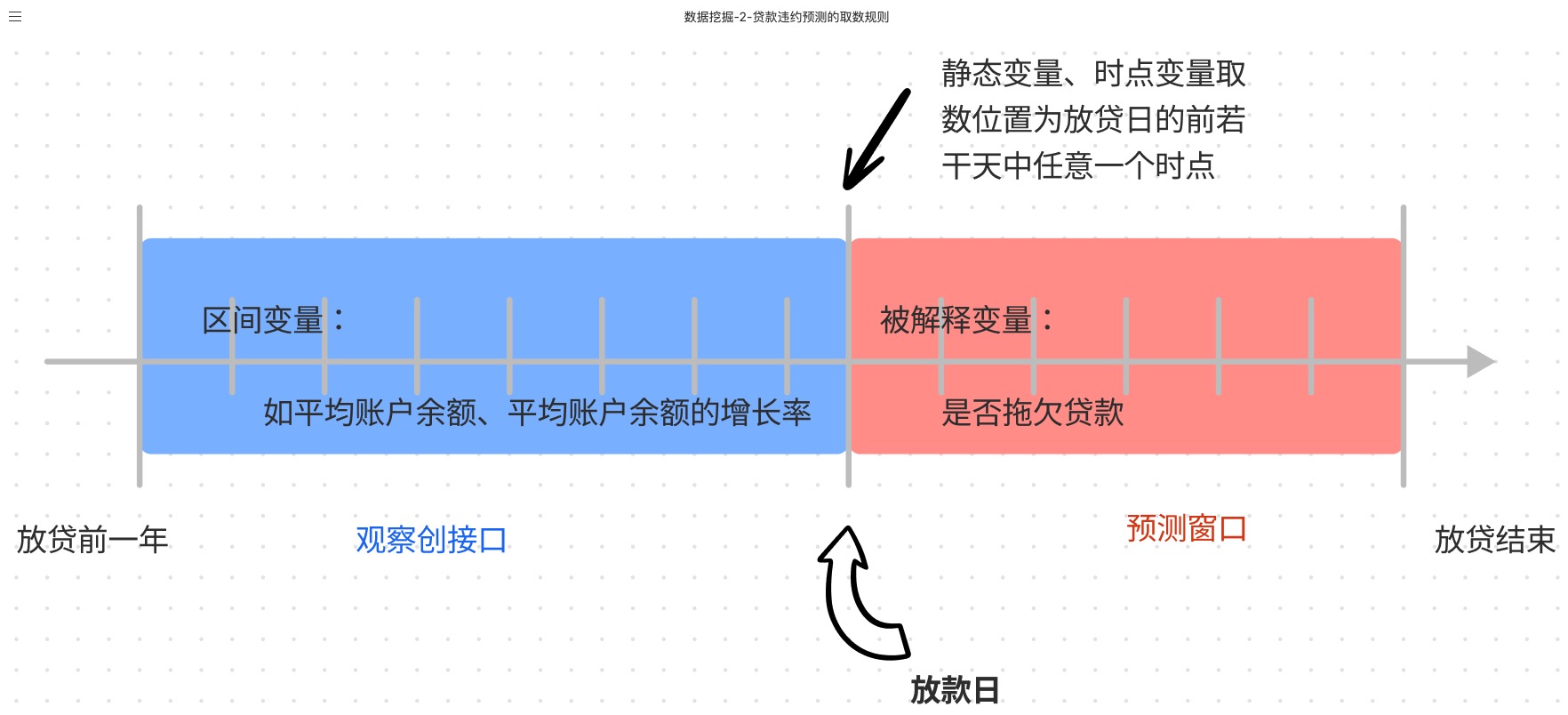

- 分析的变量按照时间变化情况可以分为「动态变量」和「静态变量」

- 静态变量

- 属性变量(比如性别、是否90后)一般是静态变量

- 动态变量

- 行为、状态和利益变量均属于动态变量。

- 动态变量还分为

- 时点变量;

- 比如:当前帐户余额(是否破产)和利益变量(对某产品的诉求)均属于时点变量

- 区间变量;

- 行为变量(存款频次、平均帐户余额的增长率)为区间变量。

- 状态变量;

3.3 贷款违约预测的取数规则

模型框架

- 根据客户基本信息、业务信息、状态信息

- 预估履约期内贷款客户未来一段时间内发生违约的可能

3.4 数据挖掘模型分类

预测模型

估计模型(回归)

- 线性回归

- 回归树

- 神经网络

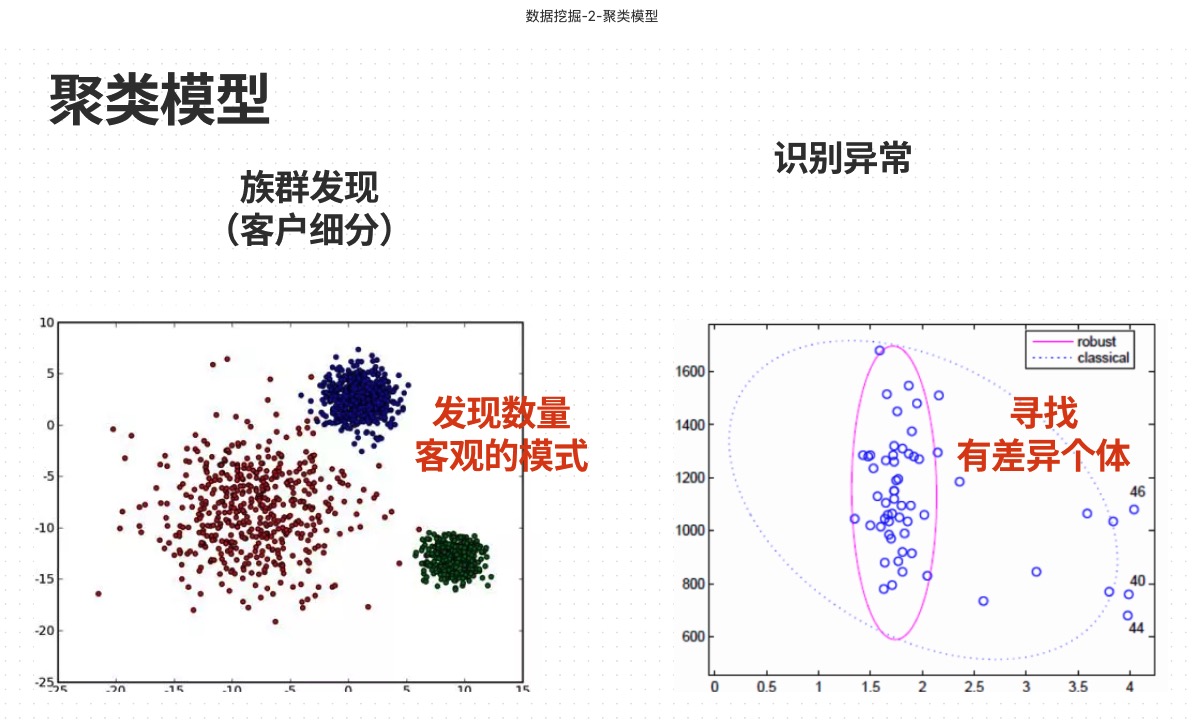

聚类模型

3.5 数据线路设计

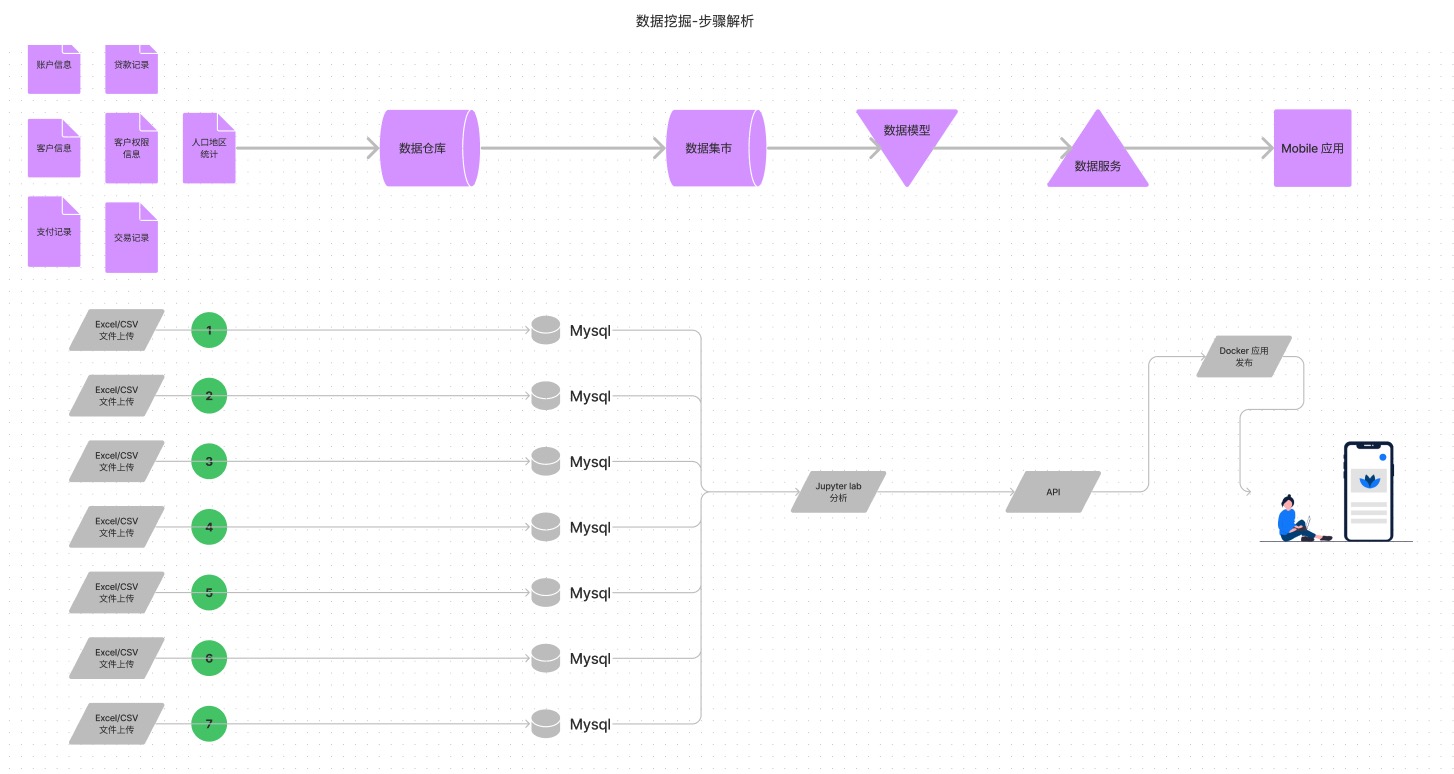

4.项目构建

项目主页-输入输出

项目流水线调度构建

5.项目成果展示

5.1 应用入口及界面

应用入口:https://dd1f1646-d605-5b32-a3ed-45b79284ea77-0.online.linktimecloud.com/#/preview

5.2 数据科学方法论

- 数据科学是一个发现和解释数据的模式,并用于解决问题的过程

- 数据 + 主题 = 信息

- 信息 + 规则 = 知识

- 知识 + 业务经验 = 决策和行动

5.3 数据挖掘实施路线图

6.数据表解析Reference

贷款表(Loans)

| 名称 | 标签 | 说明 |

|---|---|---|

| disp_id | 权限号 | 主键 |

| loan_id | 贷款号 | 主键 |

| account_id | 账号号 | 主键 |

| date | 发放贷款日期 | |

| amount | 贷款金额 | |

| duration | 贷款日期 | |

| payment | 每月归还额 | |

| status | 还款状态 | A,B,C,D |

说明

- A 代表合同终止,没问题

- B 代表合同终止

- C 代表合同处于执行期

- D 代表合同处于执行期,欠债状态↵↵备注

- 状态为A的视为正常客户

- 状态为B和D的视为违约客户

- 状态为C的情况还不明确↵↵

数据量

- 682

账户表(Accounts)

| 名称 | 标签 | 说明 |

|---|---|---|

| account_id | 账户号 | 主键 |

| district_id | 开户分行地区号 | |

| date | 开户日期 | |

| frequency | 结算频度 | 月、周、交易之后马上 |

说明

- 每条记录描述了一个账号的静态信息

数据量 - 4500

客户信息表(Clients)

| 名称 | 标签 | 说明 |

|---|---|---|

| client_id | 客户号 | 主键 |

| Sex | 性别 | |

| birth_date | 出生日期 | |

| district_id | 地区号 | 客户所属地区 |

说明

- 每条记录描述了一个客户的特征信息

数据量

- 5369

权限分配表(Disp)

| 名称 | 标签 | 说明 |

|---|---|---|

| disp_id | 权限设置号 | 主键 |

| client_id | 顾客号 | |

| account_id | 账户号 | |

| type | 权限类型 | 只有“所有者”身份可以进行增值业务操作和贷款 |

说明

- 每条记录描述了客户和账户之间的关系,以及客户操作账户的权限↵数据量

- 5369

支付命令表(Orders)

| 名称 | 标签 | 说明 |

|---|---|---|

| order_id | 订单号 | 主键 |

| account_id | 发起订单的账户号 | |

| bank_to | 收款银行 | 每家银行用两个字母代表用于脱敏 |

| account_to | 收款客户号 | |

| amount | 金额 | |

| K_symbol | 支付方式 |

说明

- 每条记录描述了一个支付命令

数据量

- 6471

交易表(Trans)

| 名称 | 标签 | 说明 |

|---|---|---|

| trans_id | 交易序号 | 主键 |

| account_id | 发起交易的账户号 | |

| date | 交易日期 | |

| type | 借款类型 | |

| operation | 交易类型 | |

| amount | 金额 | |

| balance | 账户余额 | |

| K_Symbol | 支付方式 | |

| bank | 对方银行 | |

| account | 对方账户号 |

说明

- 记录

数据量

- 1,056,320

信用卡表(Cards)

| 名称 | 标签 | 说明 |

|---|---|---|

| card_id | 信用卡id | 主键 |

| disp_id | 账号权限号 | |

| type | 卡类型 | |

| issued | 发卡日期 |

说用

- 每条记录描述了一个账户上的信用卡信息

数据量

- 892

人口地区统计表

| 名称 | 标签 | 说明 |

|---|---|---|

| district-id | 地区号(A1) | 主键 |

| GDP | GDP总量 | |

| A4 | 居住人口 | |

| A10 | 城镇人口比例 | |

| A11 | 平均工资 | |

| A12 | 1995年失业率 | |

| A13 | 1996年失业率 | |

| A14 | 1000人中有多少企业家 | |

| A15 | 1995犯罪率(千人) | |

| A16 | 1996犯罪率(千人) |

说明

- 每条记录描述了一个地区的人口统计学信息

数据量

- 77

留言

评论

${{item['author_name']}} 回复 ${{idToContentMap[item.parent] !== undefined ? idToContentMap[item.parent]['author_name'] : ''}}说 · ${{item.date.slice(0, 10)}} 回复

暂时还没有一条评论.